18 meses, 36 ligações e 95% de desconto: como funciona uma negociação de superdívidas

Depois de um ano e meio, 36 ligações com credores e muita dificuldade, Eliane teve o maior alívio da sua vida: ouvir do fundo que comprou sua dívida de R$ 900 mil que ela poderia quitá-la por R$ 40 mil - um desconto de 95,5%. Ela topou o acordo na hora.

O dinheiro que ela pegou emprestado com o banco era muito menor que os R$ 900 mil, mas escalonou em juros atrás de juros até se tornar impagável. Quebrada e sem condição de arcar com aquele montante, ela procurou o advogado especializado em superendividamento Demétrius Dalcin para ajudá-la.

O que é um superendividado?

É superendividada qualquer pessoa que tenha "impossibilidade manifesta de pagar a totalidade de suas dívidas de consumo sem comprometer seu mínimo existencial", segundo a Lei 14.181/21, sancionada em julho do ano passado, a chamada Lei do Superendividamento - ou seja, qualquer pessoa que não consiga pagar todas as suas dívidas e ainda ter dinheiro para viver minimamente.

Mesmo antes da Lei do Superendividamento, escritórios e órgãos especializados em defesa do consumidor já possuíam núcleos para ajudar pessoas com dívidas que comprometiam sua sobrevivência, muito maiores do que os seus salários e fruto, muitas vezes, de juros abusivos.

Procons de vários estados têm núcleos fortes e atuantes de apoio aos superendividados. As negociações podem ser feitas de várias formas: por telefone, reuniões presenciais e até por audiências com todos os credores frente a frente. Elas também podem terminar num tribunal e demorar meses ou anos para serem resolvidas.

Como as dívidas começam e se tornam milionárias

Há diversas causas para as dívidas impagáveis. A maioria dos superendividados, segundo o diretor adjunto de atendimento e orientação ao consumidor do Procon de SP, Rodrigo Tritapepe, sofreu algum evento extraordinário.

"São acidentes da vida. Por exemplo, a mulher que é abandonada pelo marido, no caso dos lares em que o homem é o alicerce financeiro da família, pessoas que perdem o emprego, sofrem acidente de trabalho e uma série de atividades não esperadas, como a pandemia ou a recessão".

Claro que existem o consumismo desenfreado e as pessoas que deliberadamente escolhem não pagar as dívidas, mas estas são exceção entre quem busca ajuda.

"Em média, em São Paulo, a pessoa deve para três credores e quase R$ 35 mil para cada. E ela tem uma renda de um salário mínimo. Como ela paga essa conta? Então o que acontece é que a pessoa vai para a negociação com uma margem muito pequena de dinheiro, não consegue nem comprar comida e a luz está cortada", diz.

As dívidas vêm de todas as partes. Elas vão desde itens mais básicos, como serviços de água, luz, telefone a dívidas de cartão, empréstimos, financiamentos e fornecedores, no caso de empreendedores e donos de empresas.

Os credores conseguem fazer uma dívida multiplicar 10 vezes seu valor por meio de juros compostos, taxas embutidas e renegociações - tudo feito de maneira legal, segundo Dalcin. Em suas ações de revisão de contrato, o que ele mais costuma questionar são tarifas indevidas, venda casada de seguro embutido, juros remuneratórios do contrato e juros moratórios.

"O banco aplica a taxa de juros sobre todo o montante, inclusive essas taxas indevidas. O que significa que uma fatia da sua parcela não deveria ser paga. Então acontece uma reação em cadeia, porque o primeiro contrato, que já foi feito errado, vai ser renegociado e terá consequência em todos os outros, por isso a dívida cresce exponencialmente", explica o advogado.

Como resolver pelo Procon

O diretor do Procon de SP diz que recebe 600 protocolos de ajuda por semana. Pelo alto volume, o modelo de audiência presencial ficou para trás no estado, e o processo costuma ser digital. A pessoa preenche todos os dados na internet e passa por uma entrevista com um analista, que vai montar um plano de pagamento e mandar e-mail para cada um dos credores.

"Analisamos os juros e os contratos do consumidor. E aí nossos analistas vão tentar sensibilizar o credor, vamos pedir mais tempo, menos juros. Ele diz: "Pô, aqui você consegue melhorar um pouquinho. Tira um pouquinho aqui". É um negociador, né? Uma turma que está lá especializada e só faz isso. Então, eles têm uma mão muito sensível, são funcionários diferenciados e treinados para entender o momento delicado daquele consumidor", explica Tritapepe, diretor do Procon paulista.

Em outros estados, os Procons costumam fazer uma audiência com o consumidor e todos os seus credores juntos. Quem chega para buscar ajuda muitas vezes entra tomado pela vergonha, em situação de extrema fragilidade. "Eles estão passando por muitos problemas pessoais, não somente financeiros", explica Henrique Neves, do Procon do Rio de Janeiro.

Então, os técnicos marcam uma primeira entrevista, que costuma durar duas horas. Nela, eles vão perguntar todos os detalhes da vida financeira do consumidor. Depois da reunião, o técnico pede para que o consumidor reúna todos os contratos e documentos que comprovem suas dívidas. A partir daí, ele vai notificar todos os fornecedores e ver quais deles estão dispostos a negociar.

Processinho

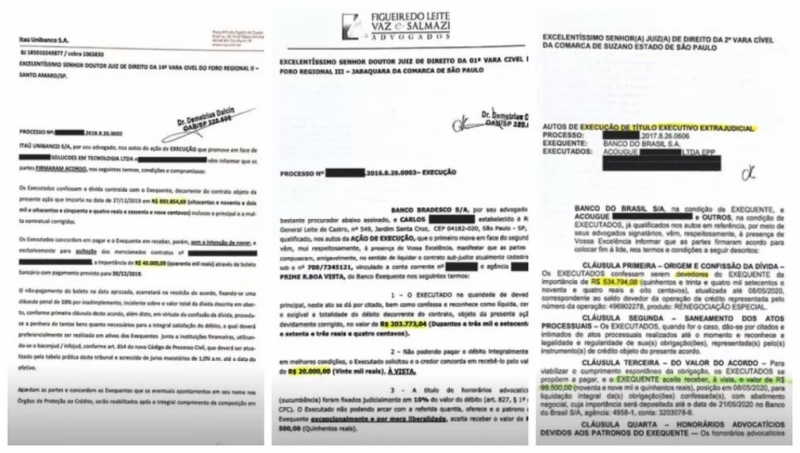

Esse processo também pode ocorrer judicialmente. É nessa área que o advogado Demétrius Dalcin atua desde 2014. Hoje, ele atende cerca de 600 pessoas por mês, entre superendividados e pessoas que foram vítimas de contratos abusivos de financiamento ou empréstimo. Seus clientes devem desde valores baixos até montantes que chegam a R$ 10 milhões para mais de 15 credores diferentes.

Parece muito, mas o número total de devedores processados no estado é muito maior, ele diz. "Se você vir as listas de distribuição de ação judicial, entre busca e apreensão, execução e moratória, sai uma média de 400 a 500 ações por dia no estado de São Paulo. Estamos falando de 15 mil devedores sendo processados por mês."

Dalcin explica que as negociações costumam levar de seis meses a dois anos, em média. E a maioria termina em acordo extrajudicial e processo extinto.

No começo da batalha judicial, o juiz pergunta se as partes têm interesse em fazer uma audiência de conciliação. Mas, na maioria das vezes, as partes não chegam a um acordo e o processo tem início.

Uma vez iniciado, o banco ou a empresa começam a fazer pressão. Eles ligam a cada 15 dias com propostas. O advogado recebe a proposta e vê se o cliente tem condição de pagar. Conforme o tempo passa, ela vai ficando mais vantajosas para o cliente, que, nesse meio tempo, é orientado a guardar dinheiro e mudar sua rotina financeira e se apertar de todos os lados para conseguir, em algum momento, de fato fechar a negociação.

Segundo Dalcin, 95% dos processos são resolvidos nessas negociações por telefone. E consegue-se chegar a 70% de desconto da dívida, geralmente. Ou, em casos extraordinários, um acordo até mais vantajoso, como o contado na abertura da matéria: 95% de desconto.

Venda de crédito para empresas

Além dos bancos e das instituições credoras, existe um outro agente na questão. Quando os credores percebem que não vão receber daquele cliente inadimplente no curto prazo, eles costumam vender o "calote" para fundos que compram dívidas em atraso.

Nesses casos, uma instituição que tenha R$ 100 mil que não consegue receber de um cliente, por exemplo, oferece essa dívida para o fundo por um valor bem menor, como R$ 20 mil, apenas para não sair zerada.

Então, esse fundo compra a dívida e herda o direito de receber o pagamento da pessoa inadimplente. A partir de então, é ele que começa a ligar para a pessoa cobrando o pagamento e oferecendo negociações.

Quando isso acontece, o devedor tem mais chance de conseguir um bom acordo. Como o fundo comprou a dívida por um valor baixo, ele tem condição de oferecer a quitação por um valor bem menor também.

Então, outro exemplo: o fundo entra em contato com a pessoa (ou com seu advogado, e oferece um negócio mais ou menos assim: quitar a dívida de R$ 100 mil por R$ 40 mil. Assim, ele consegue garantir lucro e o devedor tem a dívida diminuída, explica o advogado.

Cobranças abusivas e infarto ao telefone

Nem tudo é amigável nessa relação entre instituição e consumidor. Muitas vezes, o consumidor pode perder alguma coisa em ações de busca e apreensão e penhora de bens, bloqueios de contas e até do passaporte, conta Dalcin.

Mesmo antes dessas medidas, as cobranças podem ser abusivas, com dezenas de ligações por dia e até terror psicológico.

"Tive um cliente que sofreu um infarto por causa de ligação de banco. Ele recebia muitas chamadas por dia. Numa delas, o atendente falou assim: "você é um picareta porque você tem dinheiro para comprar roupa para sua filha na C&A e na Marisa, mas não paga o banco. E eles têm todo o seu histórico de compras. O cliente enfartou na hora. Depois processou e ganhou uma indenização de R$ 30 mil, mas a vida dele não vale só isso", conta o advogado.

Como sair dessa situação

O primeiro passo para conseguir ajuda é levantar todos os documentos em relação às dívidas, como contas atrasadas ou contratos de financiamento, empréstimo e cartão.

Se você não sabe quanto pagou ou quais juros incidem sobre sua dívida, você pode pedir uma prestação de contas para o credor. Segundo o advogado, a instituição precisa fornecer os comprovantes para o consumidor e, inclusive, explicar como aquela dívida aumentou ao longo dos anos.

Com as informações em mãos, um advogado especializado ou o Procon podem orientar a negociação.

Se você conseguir um bom acordo e quitar os débitos, a instituição tem até cinco dias para limpar seu nome e tirá-lo dos órgãos de restrição de crédito.

Fonte: G1

** Quer participar dos nossos grupos de WhatsApp/Telegram ou falar conosco? CLIQUE AQUI.

VEJA MAIS NOTÍCIAS | Paraná / Brasil / Mundo

Veja todas notícias: Notícias de Paraná / Brasil / Mundo

Últimas notícias